Op de derde dinsdag van september verscheen het Belastingplan 2023. Koopkrachtmaatregelen voor lagere en middeninkomens staan dit jaar centraal. Het is dit keer bepaald geen fiscaal feestje voor ondernemers en vermogende particulieren. Zij betalen namelijk mee aan de koopkrachtmaatregelen. Met welke wijzigingen krijg je als agrarische ondernemer in de inkomstenbelasting te maken?

Tariefsverlaging

Het laagste tarief box 1 gaat naar 36,93% over 73.031 euro aan inkomen. De lichte tariefsverlaging en schijfverlenging leveren je maximaal 560 euro belastingbesparing op.

Hogere arbeidskorting

De arbeidskorting is een inkomensafhankelijke aftrekpost op de te betalen belasting. De bedragen van de arbeidskorting gaat omhoog. De belastingbesparing is inkomensafhankelijk. Bij een winst van + 37.000 euro is uw maximale belastingbesparing 718 euro. Bij een hogere winst neemt je arbeidskorting af, boven de 115.000 euro heb je geen arbeidskorting meer.

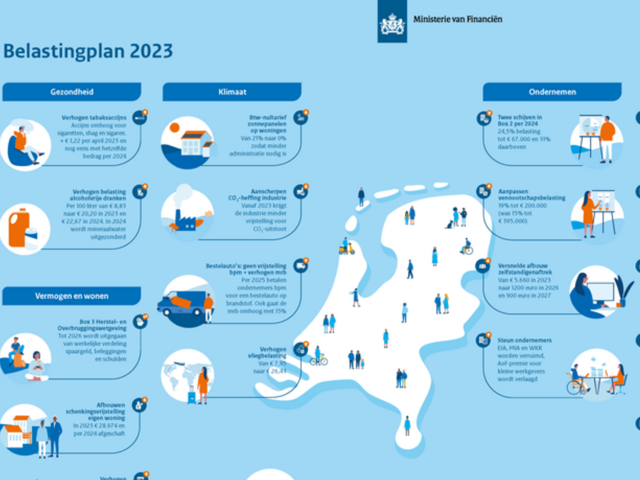

Meer EIA en MIA

De budgetten EIA en MIA worden verhoogd, wat betekent dat mogelijkheden voor duurzame investeringen worden vergroot.

Snellere afbouw zelfstandigenaftrek

De afbouw zelfstandigenaftrek wordt alweer versneld. In 2027 resteer nog maar een aftrek van 900 euro. Fiscale verschillen tussen ondernemers en werknemers worden zo verkleind. Ook echte ondernemers hebben er fiscaal nadeel van. In 2023 gaat de zelfstandigenaftrek omlaag naar 5.030 euro. Ten opzichte van 2022 is dit een belastingverhoging van 400 euro.

Einde middelingsregeling

Deze regeling waarmee je belasting terugkrijgt bij een sterk wisselend inkomen wordt door veel landbouwers benut. Helaas blijkt de regeling niet goed te werken. In plaats van een verbetering van de regeling volgt nu een afschaffing. De laatste middelingsperiode is 2022-2023-2024. U heeft nog even om de laatste ronde te benutten.

Einde opbouw fiscale oudedagsreserve

De fiscale oudedagsreserve doet niet wat hij moet doen, je kunt er niet van met pensioen. Sterker nog: je moet hierover als je het bedrijf beëindigt zelfs afrekenen. De opbouw van deze balanspost is daarom vanaf 2023 niet meer mogelijk. De balanspost op 31-12-2022 blijft staan, je moet dit nog op de oude manier afwikkelen als je staakt. Deze maatregel komt daarmee over als een halve oplossing.

Hoger tarief overdrachtsbelasting

Overdrachtsbelasting betaal je over de eigendomsverkrijging van onroerende zaken. In de agro gelden vaak vrijstellingen (bijvoorbeeld: voor landbouwgronden). Verkrijg je zonder vrijstelling dan wordt het algemene tarief vanaf 2023: 10,4% (nu is dat: 8%). Voor woningen die hoofdverblijf zijn geldt overigens een 2%-tarief (met de mogelijkheid van een startersvrijstelling).

Hogere tarieven vennootschapsbelasting en aanmerkelijk belang

Het belastingtarief dat BV’s betalen over een winst tot 200.000 euro gaat omhoog naar 19% (nu: 15%). De grens voor het hogere tarief van 25,8% gaat omlaag naar 200.000 euro (nu: 395.000). Ondernemen via een BV wordt hiermee fiscaal een stuk duurder.

Met een BV betaal je als directeur-grootaandeelhouder in box 2 belasting over dividend of verkoopwinst van je aandelen. Vanaf 2024 (nog niet in 2023) verandert het tarief. Het tarief over de eerste 67.000 aan inkomen wordt 24,5%, daarboven 31%. De bedoeling is om oppotten in de BV te ontmoedigen. Opnieuw: ondernemen via de BV wordt fiscaal minder leuk.

Wat blijft er (voorlopig) nog wel?

Over de bedrijfsopvolgingsregeling komt er pas in november nieuws. De evaluatie landbouwvrijstelling wordt niet verwacht voor 2023. Geen nieuws is hiermee (voorlopig) goed nieuws.