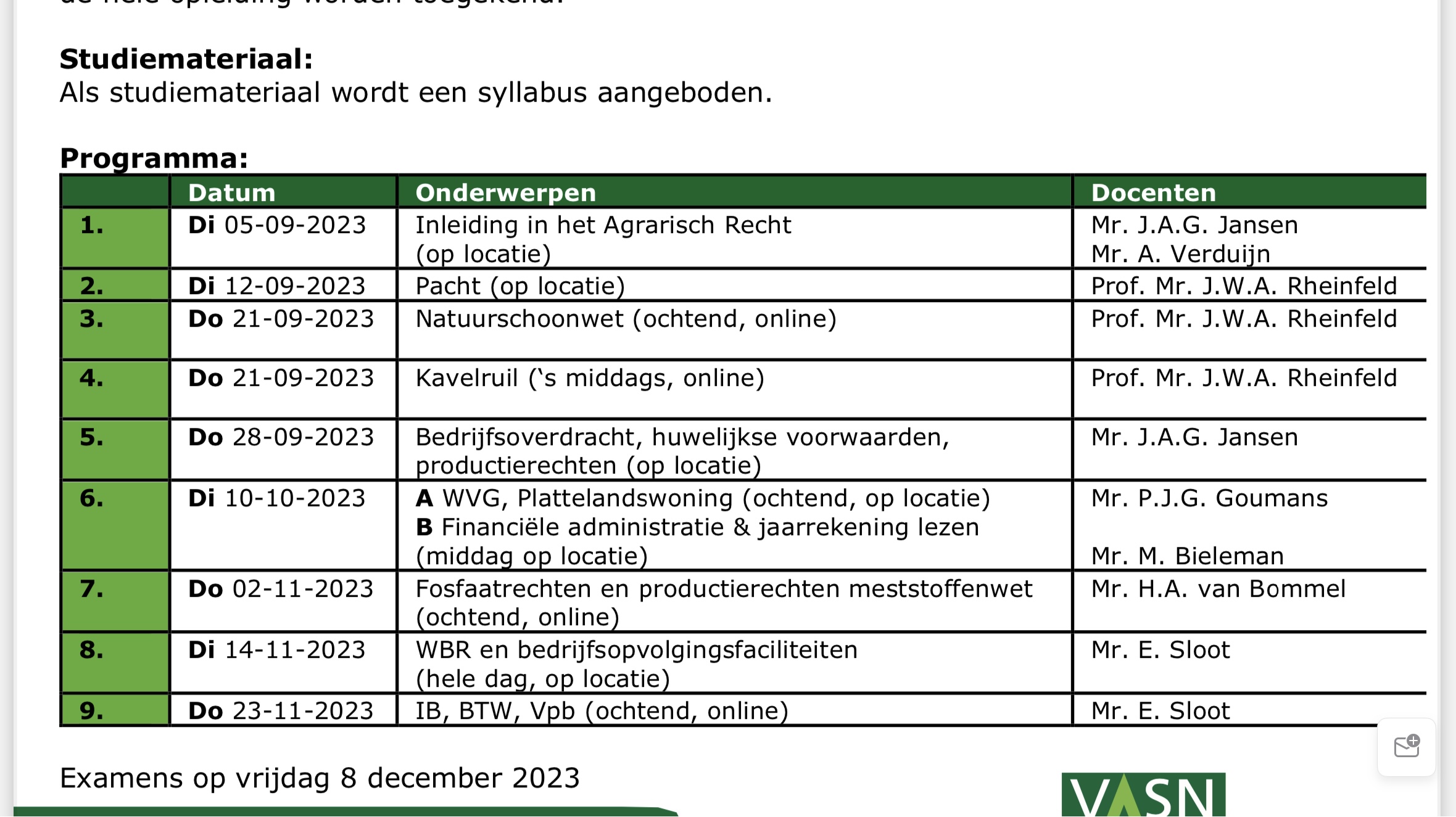

VASN, de Vereniging voor agrarische specialisten in het notariaat organiseert in de tweede helft van 2023 de opleiding tot agrarisch specialist in het notariaat. Ben je geïnteresseerd in #agro, ben je #jurist en wil je je verder bekwamen in de advisering van boeren v.w.b. agrarisch recht, dan is dit de opleiding die je zoekt.

De opleiding staat open voor medewerkers werkzaam bij de VLB-kantoren. Drie modules worden verzorgd door twee fiscalisten werkzaam bij VLB-kantoren: Andre Verduijn (Countus) verzorgt samen met dhr. Jansen de module ‘Inleiding in het Agrarische Recht’ en Edwin Sloot (Flynth) verzorgt de modules ‘WBR en bedrijfopvolgingsfaciliteiten’ en ‘IB, BTW, Vpb’. De heren zijn beiden lid van de Vaksectie Recht van de VLB. De opleiding is opgebouwd uit 9 cursusdagen, waarvan vijf dagen fysiek en vier dagdelen via Teams. Onder voorwaarden zijn ook losse modules te volgen.

Geïnteresseerd en wil je meer weten? Lees dan de brochure. Zie hier.

De vragen en antwoorden fiscale aspecten stikstofrechten zijn gepubliceerd. De Werkgroep fiscale aspecten RPAV-1 ofwel MGA-1 bestaande uit vertegenwoordigers van de Belastingdienst en het landbouwbedrijfsleven, onder voorzitterschap van Bert van den Kerkhof, heeft hiertoe besloten. De regeling MGA-1 (voluit: Regeling provinciale aankopen beëindiging veehouderijen nabij natuurgebieden tranche 1) betreft de opkoopregeling bestemd voor piekbelasters rondom Natura2000 gebieden; de regeling is in december 2022 gesloten. Van de regeling is maar mondjesmaat gebruik gemaakt maar de output van de afstemming binnen de werkgroep is richtinggevend voor opvolgend overleg over de fiscale gevolgen die verbonden worden aan de opkoopregelingen die naar verwachting in april 2023 gepubliceerd gaan worden: de LBV en de LBV-plus, waarbij LBV staat voor de subsidieregeling Landelijke beeindigingsregeling veehouderijlocaties voor stikstofreductie. Van deze regelingen zullen naar verwachting meer veehouders gebruik gaan maken. Met de Q & A zijn de fiscale gevolgen voor veehouders, hun adviseurs en de Belastingdienst duidelijk.

Zie hier voor de tekst van de vragen en antwoorden fiscale gevolgen stikstofrechten MGA-1

Op de valreep van 2022 is er een nieuwe regeling voor willekeurige afschrijvingen in 2023 bekend gemaakt. Deze nieuwe regeling lijkt erg veel op ‘crisismaatregelen’ zoals we deze in eerdere jaren hebben gehad.

Willekeurige afschrijvingen

Investeringen in bedrijfsmiddelen in het kalenderjaar 2023 mogen voor 50% willekeurig afgeschreven worden. Dit geldt zowel voor investeringen in de eenmanszaak, maatschap of firma (Inkomstenbelasting) als in de B.V. (Vennootschapsbelasting). Je hebt als ondernemer daarmee in 2023 zelf de keuze om de hoogte van je afschrijvingen op deze bedrijfsmiddelen, bijvoorbeeld machines, te verhogen (of te verlagen).

Doel

Deze tijdelijke verruiming van de willekeurige afschrijving zorgt voor een liquiditeitsvoordeel bij ondernemers. Het kabinet hoopt hiermee de investeringen aan te jagen en het MKB te ondersteunen.

Investering

De investeringen moeten in het kalenderjaar 2023 plaatsvinden. Het aangaan van bijvoorbeeld een koopovereenkomst in 2023 geldt als een investeringsverplichting waarop in 2023 willekeurig kan worden afgeschreven. De regeling geldt alleen voor nieuwe bedrijfsmiddelen die niet al eens eerder in gebruik zijn genomen. Tweedehands bedrijfsmiddelen komen daarom niet voor de versnelde afschrijving in aanmerking.

Uitgesloten bedrijfsmiddelen

Niet alle bedrijfsmiddelen komen in aanmerking, uitgesloten zijn o.a. gebouwen, schepen, vliegtuigen en auto’s met een Co2-uitstoot die hoger is dan 0 gram, dieren en immateriële activa zoals vergunningen. Bedrijfsmiddelen die voornamelijk voor de verhuur bestemd zijn kunnen ook niet versneld afgeschreven worden op basis van deze nieuwe regeling.

Ingebruikname – aanbetaling

Voor deze 50% willekeurige afschrijving hoeft het bedrijfsmiddel nog niet in gebruik te zijn genomen op je bedrijf. Het aangaan van een koopovereenkomst of investeringsverplichting is voldoende. De versnelde afschrijving mag alleen in 2023 niet hoger zijn dan je betaling voor het bedrijfsmiddel in 2023. Wanneer het bedrijfsmiddel nog niet in gebruik is genomen zal er wel in 2023 een aanbetaling plaats moeten vinden van minimaal de hoogte van je willekeurige afschrijving om van de regeling gebruik te kunnen maken.

Termijn voorwaarden

Het nieuwe bedrijfsmiddel moet voor 1 januari 2026 daadwerkelijk in gebruik zijn genomen. Wanneer dit niet gebeurt zal de in 2023 toegepaste willekeurige afschrijving in een later jaar gecorrigeerd worden op de standaard afschrijving.

Hoogte van afschrijving

Je mag in 2023 eenmalig maximaal 50% van het totaal af te schrijven bedrag op het nieuwe bedrijfsmiddel willekeurig afschrijving. Het totaal af te schrijven bedrag is het aankoopbedrag verminderd met de restwaarde van het bedrijfsmiddel aan het einde van de levensduur.

Het deel van de investering dat niet in 2023 willekeurig wordt afgeschreven zal in de resterende jaren standaard afgeschreven worden. Deze reguliere afschrijving start pas op moment van ingebruikname van het bedrijfsmiddel. Bij ingebruikname in 2023 mag je 50% willekeurig afschrijven en tegelijk ook regulier afschrijven.

Voordeel

Het kabinet heeft hiermee, mogelijk ter compensatie van andere versoberingen, de ondernemer een handvat geboden om de fiscale druk in 2023 te verlagen of te optimaliseren. Wordt je bedrijfsresultaat belast in de hoogste tariefschijf dan kan versneld afschrijven zeer aantrekkelijk zijn.